۱. مقدمه

تحول دیجیتال در نظام مالی و بانکی، ضرورت بهکارگیری ابزارهای الکترونیکی امن و قابل استناد را بیش از پیش نمایان کرده است. در این میان، امضای دیجیتال به عنوان یکی از مهمترین ارکان امنیت و اعتماد در تعاملات مالی مطرح است. استفاده از این فناوری به بانکها، صندوقهای مالی، شرکتهای سرمایهگذاری و حتی صرافیهای ارز دیجیتال امکان میدهد تا فرآیندهای خود را بدون نیاز به حضور فیزیکی و با اعتبار حقوقی کامل انجام دهند.

با وجود آنکه در ایران زیرساختهای قانونی امضای دیجیتال از سال ۱۳۸۲ با تصویب قانون تجارت الکترونیکی پایهگذاری شده، اما چالشهای فنی، نهادی و حقوقی همچنان مانع از بهرهبرداری کامل از این ظرفیت در نظام بانکی و مالی کشور است.

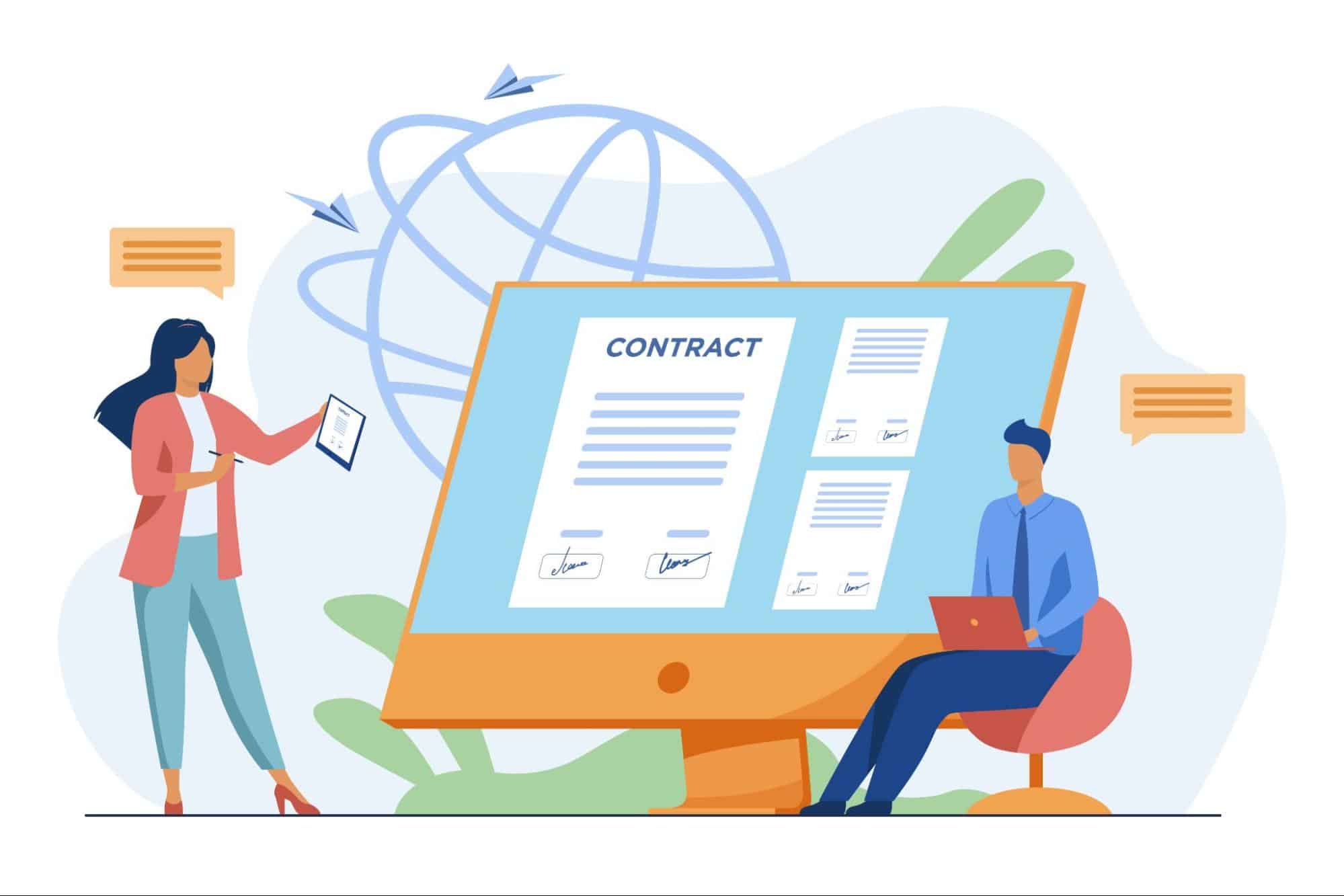

۲. کاربرد امضای دیجیتال در بانکها

استفاده از امضای دیجیتال در بانکها میتواند مزایای گستردهای به همراه داشته باشد، از جمله:

- امضای قراردادهای مشتریان (افتتاح حساب، تسهیلات، ضمانتنامهها و غیره)

- تأیید تراکنشهای حساس نظیر پرداختهای بینبانکی و انتقالهای کلان

- امضای چک الکترونیکی و اسناد مالی دیجیتال مطابق آییننامه بانک مرکزی

- تبادل اسناد داخلی و مکاتبات بینواحدی به شکل امن و قابل رهگیری

- احراز هویت غیرحضوری مشتریان (eKYC) با تطبیق گواهی امضای دیجیتال

- کاهش ریسک جعل و انکار از طریق اتصال داده پیامها به امضای منحصر به فرد

بانکها با استفاده از امضای دیجیتال میتوانند فرآیندهای سنتی را دیجیتالی کنند، هزینههای عملیاتی را کاهش دهند و در عین حال اعتبار حقوقی تعاملات خود را حفظ نمایند.

۳. کاربرد در صندوقها و مؤسسات مالی

مؤسسات مالی و صندوقهای سرمایهگذاری نیز میتوانند از امضای دیجیتال در موارد زیر بهره ببرند:

- امضای قراردادهای سرمایهگذاری و اشتراک واحدهای صندوق به صورت غیرحضوری؛

- ارسال گزارشهای مالی، حسابرسی و افشای اطلاعات به سازمان بورس؛

- ثبت و تأیید معاملات در سامانههای معاملاتی الکترونیکی؛

- امضای اسناد داخلی و مکاتبات رسمی با نهادهای ناظر.

این فناوری ضمن کاهش خطا و جعل اسناد، شفافیت مالی و سرعت اجرای عملیات را به میزان قابل توجهی افزایش میدهد.

۴. کاربرد در صرافیها و صرافیهای ارز دیجیتال

در حوزه صرافیهای سنتی و صرافیهای رمزارز، امضای دیجیتال نقش حیاتی در تأمین امنیت تراکنشها و احراز اصالت کاربران دارد. مهمترین کاربردها عبارتاند از:

- تأیید سفارشات خرید و فروش مشتریان به صورت الکترونیکی؛

- امضای قراردادهای استفاده از خدمات صرافی و شرایط کاربری؛

- تأیید برداشت وجه یا انتقال رمزارز از کیف پول کاربران؛

- امضای تراکنشهای چندامضایی (Multi-Signature) برای افزایش امنیت وجوه؛

- ثبت اسناد داخلی و گزارشهای مالی به مراجع نظارتی؛

- امکان پیگیری حقوقی تراکنشهای الکترونیکی در صورت اختلاف.

در این حوزه، علاوه بر رعایت قانون تجارت الکترونیکی، لازم است صرافیها از دستورالعملهای بانک مرکزی، مرکز افتا ریاست جمهوری و نهادهای امنیتی پیروی کنند تا دادهها و کلیدهای رمزنگاری در معرض خطر قرار نگیرند.

۵. چالشها و مخاطرات

با وجود پیشرفتهای قانونی، چالشهای قابل توجهی در مسیر گسترش امضای دیجیتال در نظام مالی ایران وجود دارد:

- فقدان قانون خاص در زمینه رمزارزها که کاربرد امضای دیجیتال در این بخش را محدود میکند.

- اعتماد پایین به مراکز صدور گواهی در بخش خصوصی و کمبود شفافیت در فرآیند اعتبارسنجی آنها.

- نبود استانداردهای واحد امنیتی و فنی میان بانکها و مؤسسات مالی.

- ریسک افشای کلید خصوصی و فقدان آموزش کافی برای کاربران.

- تفاوت تفسیر حقوقی در مراجع قضایی در خصوص میزان اعتبار امضای دیجیتال.

- نبود یک سامانه ملی یکپارچه امضا برای هماهنگی میان بانکها، بورس و صرافیها.

۶. پیشنهادات و راهکارها

برای تقویت جایگاه امضای دیجیتال در بانکها و صرافیها، راهکارهای زیر پیشنهاد میشود:

- تدوین قانون خاص برای تراکنشهای رمزارزی و داراییهای دیجیتال با تصریح اعتبار امضای دیجیتال در آن.

- توسعه سامانه ملی گواهی امضا و هویت دیجیتال یکپارچه با بانک مرکزی و سازمان بورس.

- آموزش گسترده کارکنان بانکی و کاربران در حوزه امنیت سایبری و رمزنگاری.

- گسترش زیرساخت multi-signature برای تراکنشهای کلان در صرافیها.

- تدوین دستورالعملهای مشترک بین بانک مرکزی، قوه قضاییه و سازمان بورس برای پذیرش قانونی اسناد امضاشده دیجیتال.

۷. نتیجهگیری

امضای دیجیتال به عنوان یکی از مهمترین ابزارهای اعتماد و امنیت در اقتصاد دیجیتال، میتواند زمینهساز تحول بزرگ در نظام بانکی، مالی و رمزارزی ایران باشد.

با تقویت زیرساخت فنی، نهادینهسازی چارچوب حقوقی و افزایش آگاهی کاربران، میتوان به سمت نظام مالی بدون کاغذ، سریعتر و امنتر حرکت کرد. این تحول نه تنها بهرهوری و شفافیت را افزایش میدهد، بلکه جایگاه ایران را در عرصه اقتصاد دیجیتال جهانی نیز ارتقا میبخشد.

تدوین متن: فروغ مروج صالحی